Ibland hör man folk säga att det går inte så bra för Tesla Motors. Efter senaste bokslutet var det också några som påstod företaget har problem med att sälja bilar och går med förlust.

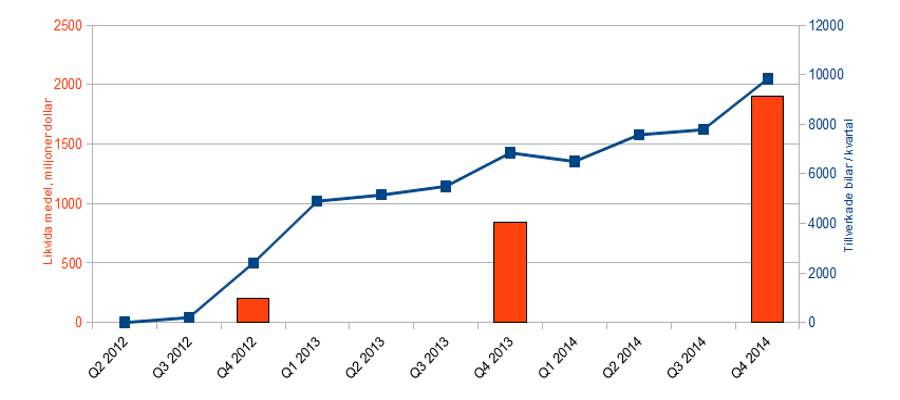

Låt oss kolla in utvecklingen de senaste två och en halv åren som Tesla Motors har levererat sin Model S bilmodell. Ovanstående graf visar utvecklingen som man kan läsa ut från Tesla Motors kvartalsrapporter. Kurvan visar antal levererade bilar per kvartal (med skalan till höger), staplarna visar Tesla Motors likvida medel (“cash and cash equivalents“), med skalan till vänster i miljoner dollar. Det kan vara svårt i kvartalskapitalismen att se långsiktiga trender, då kan sådana här diagram vara till hjälp.

Kurvan över tillverkade bilar pekar åt rätt håll, med ständigt ökande tillverkningsvolymer. Här brukar många medier göra misstaget att prata om hur många bilar Tesla Motors har lyckats sälja – när det i själva verket handlar om hur många bilar de har lyckats tillverka. Antal tillverkade bilar begränsas av hur många batterier Panasonic lyckas leverera till Tesla Motors, inte av hur många som vill köpa bilarna. Utan att ha spenderat en enda dollar i reklam har Tesla Motors så lång kö av köpare som har betalat handpenning på bilarna att de behöver inte gissa nästa kvartals försäljningssiffror – varenda bil för nästa kvartal är redan såld.

Tesla Motors har för närvarande en vinstmarginal på 22% per såld bil (27% inkl ZEV-krediter). Det betyder att de tjänar över 150 000 kronor per såld bil. Att jämföras med tex BMW-s marginal på kring 10% på sina bilar, och Toyotas 6%. Tesla Motors hoppas dessutom öka vinstmarginalen till 30% under 2015. Få andra tillverkare än Apple har sådana vinstmarginaler på sina produkter.

Staplarna med likvida medel blir också högre med varje år. Utvecklingen tål att beskrivas som explosiv, från 202 miljoner dollar 2012 till 1.9 miljarder dollar i likvida medel bara två år senare.

Så varför pratas det då om att Tesla Motors går med förlust? Om de tjänar så mycket på varje såld bil, vart tar pengarna vägen? Tja, inte är det till aktieägarna inte. Istället investerar företaget pengarna de tjänar på bilarna i nya fabriker och monteringslinor, fler butiker och verkstäder runt hela jorden och fler Supercharger snabbladdare. På två år har Tesla Motors etablerat sig inte bara i de flesta delstaterna i USA utan även i Europa, Asien och Australien. Till skillnad från andra biltillverkare som sköter försäljning och service via generalagenter och återförsäljare är det Tesla Motors egna anställda och lokaler byggda för egna pengar som nu finns världen runt.

Tesla Motors har på två år fyrdubblat tillverkningstakten och etablerat sig i 18 länder i fyra världsdelar, med egna butiker, verkstäder och ett laddnätverk som i flera länder är större än andra tidigare snabbladdarnät som fanns där. För de flesta andra biltillverkarna tog det decennier att nå dit de är idag, och en liknande utveckling på bara två år skulle beskrivas som i stort sett mirakulöst.

Ovanstående artikel är inte avsedd vara aktie- eller investeringsinformation. Bilda din egen uppfattning innan eventuella penningtransaktioner.

TCS ett år sedan: Aktieskutt

Vår nyhet för ett år sedan handlade också om finanser. Tesla Motors aktiekurs visade då tydligt hur den påverkades mer av rykten än företagets faktiska resultat.

Bra artikel Tibor! Verkar vara många av analytikerna som har svårt att förstå Tesla. De analyserar något som de inte förstått. Blir lätt en konstig analys. Köpte för ett tag sen aktier i TSLA och man kan väl säga att det varit en resa. De är övervärderade i dagsläget (MCap som GM typ ju), men att analysera TM som ett bilföretag är helt fel. Ett vanligt bilföretag kan enkelt visa stor omsättning ett kvartal om de vill. Bara producera stora mängder bilar Pga redovisning i Gap-baserat dvs räknar på vinsten som den är redan såld. TM redovisar annorlunda, säljer annorlunda, producerar annorlunda och har hand om varan längre.

Om Elon bestämmer sig för att supercharger-stationerna ska fortsätta vara “gratis” för model 3 kan man tänka sig att Demand kommer bli sjukt.

Har sett någon siffra på hur mycket hela bilflottan använder SC och det var inte extremt mycket vilket gör det finns en stor chans att M3 för SC”gratis”alternativ med, elen som går åt vid SC kan lätt betalas av den initiala kostnaden. När väl solceller och batteri är installerat på varje SC kostar det bara service, vilket jag har hört från tidiga solcellsägare inte är så mycket. Elon är sjukt smart. Låter antalet MS utgöra grunden för SC. Låt mig förklara hur jag tänker.

När x antal Model S säljs med SC “gratis” alternativet. Den initiala kostnaden för Ms-köparna gör att en investering av X/X antal SC kan byggas. Problemet med installationer av dessa slag är ju den initiala kostnaden vilket hade tagit TM åratal att Tjäna tillbaka med en vanlig modell. Bygg och sedan ta betalt. Kräver extremt mycket kapital. På grund av att TM inte ligger ute med sjuka mängder pengar kan de accelerera byggandet i takt med försäljningen (oj förlåt), Produktionen, vilket är flaskhalsen idag.

Det har ju kommit ut analyser om att TM har kapacitet att bygga fler bilar än vad som de gör vilket har fått kursen att dippa rätt ordentligt. Dessa analyser verkar vara helt verklighetsfrånvända. Vilket företag ser till att ha ett kvartals produktion i kö för sina köpare när många avstår att köpa en MS pga väntetiden. dessutom om man läst om Tesla ett tag så förstår man att Tesla har svårt att få deras leverantörer att öka takten jämnsides dem själva.

Företag A levererar Ex antal stolar till TM år 1. När TM år 2 vill ha 50% fler stolar måste leverantören be sina leverantörer om mer material och de här trillar ju ner hela vägen till källan. Även om TM kanske är duktig på att informera leverantörerna om de ökade volymerna finns det ju en risk att någon inte kan skala. Då innebär det problem för TM, vilket det verkar vara för Högerstyrda bilar just nu.

Att skala upp en produktion är svårare än man kan tro. Tänk bara att anställa personal som är kunnig nog sen att få material, tillverka och skicka det till Fremont är enklare än sagt. Kul för leverantörerna men det går sjukligt fort. Elon kanske kan skala i den takten men det är inte alla som fixar det, Jag hoppas att TM ser till att göra mer själva och outsourcar mindre vilket gör att lagerhållning- och transport-behov/risker minskar.

Ett exempel var ju när de inte fick mattor till bilarna pga strejk i hamnen, det går ju inte leverera 99,9% av en bil. De har ju de gjort för dem som beställt Next Gen baksäten de har ju fått vanliga tills vidare, snackas om att de som fick stå ut med de gamla sätena skall få next gen innan juli.

Känns som jag har mer koll på TSLA än analytikerna. Säkert du med Tibor.

Mycket bra artikel. Du har förstått mer än många analytiker som får bra betalt av banker som förvaltar stora poster i Tesla.

Många av analytikerna på 4Q konferenssamtalet förra veckan ställde rätt sorgliga frågor, de ser så att säga inte skogen för alla träd.

Som du säger det är rätt mirakulöst vad TM lyckats åstadkomma.

Fyra världsdelar är det också. De har ju även tagit sig an Australien som du glömde nämna. Det är väl egentligen bara två världsdelar kvar, Afrika och Sydamerika eftersom det inte bor så många som kör bil på Antarktis…

Det har du rätt i 🙂 ändrat.

Och mellanöstern trots att det inte är en världsdel är det många starka köpare där.

Håller med om allt förutom solklarheten i att de inte behöver “sälja” sina bilar, bara tillverka dem. Att alla kunder står på kö. Om de nu står på kö, varför skulle de då behöva öppna så många nya säljställen och ständigt utveckla sin model s för att attrahera nya köpare. Och i Kina har de uttalat inte lyckats sälja så bra som de hoppats. De kan ju inte göra allt detta för att fixa ett bra läge för sin model 3 flera år i förväg. Nej Tesla har precis som alla andra problem med att sälja bilar men de satsar på annat än reklam för all sälja sina bilar, vilket jag tycker är väldigt klokt. Och om det nu är så att tesla har en lång kölista så är det inte något positivt. Jag har arbetat på Scania, där pratas det mycket om Just in Time. På Scania innan krisen så hade de flera tiotusentals ordrer på lastbilar, sen kom krisen och alla tog tillbaka sina ordrer och Scania gick på knäna. Nej en tillverkare som kan tillverka sina grejer när efterfrågan finns och enkelt skala ned när efterfrågan ser sämre ut, det är ett vinnande koncept. Om det nu är så att det enda Tesla har problem med är batterierna så borde de ha kunnat fixa en temporär lösning som gör att de kan sälja mer just för tillfället. Istället bygger de en gigafactory som är ett väldigt högt spel med svårigheter till nedskalning om det skulle behövas. Så en dans på rosor är det inte. Men jag tror på Tesla och därför har jag stora mängder aktier i dem som jag har gjort bra vinst på än så länge 🙂

Se det så här: Ford tex skulle kunna tillverka fler bilar om de kunde hitta köpare till dem, så deras siffror beror på antal köpare. Tesla skulle inte kunna tillverka fler bilar ens om de hittade fler köpare, så deras siffror beror på tillverkningskapaciteten.

Angående temporär lösning på batterierna så har ju Panasonic byggt nya fabriker i Japan för att kunna leverera fler batterier. Det är därför antalet tillverkade Teslor kunde ökas. Men kom också ihåg att Tesla idag köper en FJÄRDEDEL av världens alla batterier. De kan inte öka tillverkningskapaciteten mycket mer utan Gigafabriken – det finns helt enkelt inga fler batterier i världen att köpa!

Att klara av en ökning i produktion och försäljning av bilar i miljonklassen på 50-60% per år är väl ett tecken på att de går i rätt riktning? Tesla har gjort detta de senaste åren och deras plan och mål är att fortsätta med detta. Visa det företag som kan öka produktionen med 100-200% på årsbasis år efter år vilket verkar vara det som krävs av Tesla för att inte ha för lite produktion.

De har ca 30 000 – 40 000 personer som har lagt deposition på mellan 30k-230k kr på bilar (Model S + Model X) som Tesla inte kommer kunna leverera alla på 1 år och under den tiden kommer fler kunder lägga ordrar på bilar som kommer läggas på kö. Detta är visserligen inte bra men det är helt klart bättre än att sitta med stora kostnader för produktion som man inte kan använda till något.

Jag tänker att det där med kö på bilarna inte är en så dålig grej. Det skapar en snackis och de som beställt pratar om det med alla de möter och läser på under tiden vilket skapar duktiga ambassadörer för märket. Just nu är kanske kön lite väl lång men jag tror att en kö på en eller två månader skulle hälpa till att hålla den gyllene auran vid liv.

Filip. De behöver sälja sina bilar för inga andra är lika övertygade om att detta är framtiden. De måste vara nära kunderna för att förbättra sina produkter så de får reda på allt som folk tycker än sämre än med ICE-bilar.

Eftersom Tesla som Tibor nämnde innan köper en 4del av all batteriproduktion i VÄRLDEN och behöver 50% mer batterier minst varje år behöver de en stadig leverantör. Stora transportavstånd gör att en leverans kan bli försenad och uppstår problem blir de väldigt sårbara. Samtidigt har de svårt att göra ändringar kontinuerligt tänk om de har en ide och måste springa med den till panasonic och sen ska de avtala om vad det ska kosta etc. In house production så jävla bra därför Spacex har kunnat göra så mycket på rymdsidan de senaste åren. Läste också att de försöker leta upp någon som vill lägga en hanteringsanläggning för materialen(antar lithiumhydroxiden) på den nya plattan som gjorts vid Gigafactoryn.

Temporär lösning? Kolla upp lite kring batteritillverkning… Det görs under extremt rena förhållande med avancerad utrustning vilket är svårt att bara sätta upp. Inte som att göra knappar precis.

Att ha en kö till bilen är nog både positivt och negativt, båda av just de argumenten ni nämnt. Kan tro att det med Just in time appliceras lättare på företag då man måste planera mycket mer. Så kommer de ut med en batterilastbil så måste de leverera på dagen då kunden har sagt att han vill ha den.

Tesla har en strategi som jag tror är vinnande. Etablera sig genom folk som är villiga att betala “överpris” vilket en Tesla egentligen är om man räknar på marginal jämfört med en ICE-bil från GM etc. Jag sitter nu inne med en X reservation och sitter 10% av mina aktier i TSLA.

Jag säger inget om teslas framtid, aktiepris bara att som Elon sa under aktieägasamtalet “Vi kommer spendera sjukliga mängder pengar”. Men de måste de. Hinner de bygga upp en produktion på 500 000 bilar 2020 så kommer de vara en fjärdedel av BWM. BMW har inte lika stor vinstmarginal på sina produkter och kommer då få svårt att konkurrera. Men nu är de en 40iondedel av BMW. Små som fan. De måste bli större annars kommer de försvinna.